SECTEUR RETRAITES & RETRAITÉ.E.S

![]() Par Patrick CHEVALLIER

Par Patrick CHEVALLIER

L’accession à la retraite est une page qui se tourne. De nouveaux possibles et de nouvelles perspectives s’offrent à nous. Quarante années (ou plus) passées sur les stades, dans les gymnases, au milieu d’élèves et de collègues, dont un grand nombre, pour de multiples raisons, resteront dans nos mémoires. Ces quarante années ne s’effacent pas d’un coup de balai.

Une carrière est balisée de travail collectif, de valeurs à défendre et de combats à mener au service de l’École, de notre discipline, de l’émancipation de nos élèves par la culture sportive… Toutes ces valeurs et ces objectifs qui nous ont si longtemps animés ne nous quittent pas au moment de ce passage à la retraite.

Poursuivre son adhésion au SNEP-FSU permet de continuer, à son rythme et selon ses disponibilités, à défendre notre métier et les intérêts de nos collègues actif·ves et retraité·es.

Par notre expérience, en n’étant plus « le nez dans le guidon » du quotidien professionnel, nous pouvons apporter notre éclairage à nos collègues actif·ves au sein des différents collectifs de notre syndicat, bureaux départementaux et académiques notamment. Nous pouvons également agir et peser au sein des différentes instances de la FSU. La défense de nos convictions doit même nous inviter à grossir les rangs des regroupements et manifestations. Le passage à la retraite ouvre de nouvelles préoccupations plus spécifiques : le montant et l’évolution des pensions, le système de santé, la protection et la prévention…

Le secrétariat national et la commission nationale des retraité·es du SNEP-FSU s’emparent de ces sujets, débattent et vous informent régulièrement par l’intermédiaire de leurs bulletins notamment. Pour rester informé·e, pour continuer à défendre ce qui nous anime, une solution est toute trouvée : poursuivre sa syndicalisation au sein du SNEP-FSU

Notre syndicat a besoin de ses actif·ves et de ses retraité·es. Les actif·ves et les retraité·es ont besoin de notre syndicat.

.

![]()

La vérité sur l’abattement de 10% sur les pensions

Les retraité·es dénoncent l’amalgame avec les 10 % pour frais professionnels

Lettre aux Parlementaires – Paris, le 24 janvier 2025

Dans une interview donnée au Journal les Échos le 6 janvier 2025, Gilbert Cette, Président du Conseil d’Orientation des Retraites (COR) annonce qu’« à titre personnel » il suggère la suppression de l’abattement de 10 % dont bénéficient les retraité·es lors du calcul de leur impôt sur le revenu pour lutter contre le déficit du régime général des retraites.

Le Président du MEDEF propose lui aussi de supprimer cet abattement de 10 %. Patrick Martin juge « aberrant » et « contre-nature » l’abattement « pour frais professionnels » qui coûte 4,5 milliards d’euros par an. Cette économie permettrait de réduire le déficit du régime des retraites sans augmenter les cotisations du travail.

Nous vous interpellons pour éclairer sur cette confusion maintenue entre un abattement et une réduction, deux éléments bien différents.

- La déduction forfaitaire de 10 % pour frais professionnels est réservée aux traitements et salaires des salarié·es : c’est l’article 83, 3° du Code Général des Impôts (CGI).

- L’abattement de 10 % sur les pensions et rentes viagères avec un minimum et un plafond : c’est l’article 158, 5-a, alinéas 2 et 3 du CGI. Cet abattement a été instauré par l’article 3 – I de la loi de finances pour 1978 (loi n° 77-1467 du 30 décembre 1977, JO du 31 décembre 1977 p. 6316). Cet abattement de 10 % est le résultat de choix politiques opérés en fonction du système fiscal qui est déclaratif et des capacités à frauder des uns et des autres. Destiné à alléger la charge fiscale des titulaires de pensions, de retraites et de rentes viagères, il a été accordé et maintenu par souci d’équité, compte-tenu du fait que seuls les retraité·es étaient pénalisés par les modifications successives apportées dans le cadre du calcul de l’impôt, (dont les grands bénéficiaires étaient les contribuables autres que les retraité·es et les salarié·es). Cet abattement est la contrepartie du fait que les revenus des retraité·es avaient été et continuaient d’être déclarés par des tiers sans participation à la fraude fiscale.

Il faut préciser que ces 10 % représentent un abattement plafonné et non pas une déduction forfaitaire pour frais. Ils ne correspondent pas à des frais professionnels, ce qui effectivement constituerait une aberration.

L’abattement fiscal est une réduction légale de la base d’imposition, c’est-à-dire de l’ensemble des revenus retenus pour calculer le montant de l’impôt. Il peut être fixe ou proportionnel. L’abattement visé à l’article 158, 5-a, al. 2 et 3, est proportionnel (10 %). L’abattement et la déduction ne sont pas de même nature, d’un point de vue fiscal.

Cependant cet abattement est souvent considéré comme une niche fiscale que, lors de l’élaboration annuelle du Projet de loi de Finances, certains députés tentent de remettre régulièrement en cause, en argumentant qu’il s’agit de proposer des économies budgétaires (qui se feraient au détriment des retraité·es). Le Projet de Loi de Finances (PLF) et le Projet de Loi de Financement de la Sécurité Sociale (PLFSS) sont de natures différentes, tant et si bien qu’ils sont examinés et votés séparément. Annoncer et laisser accroire que les gains réalisés par l’impôt sur le revenu réduiraient les déficits du régime des retraites est une aberration ; ils amélioreraient le budget de l’État (toujours au détriment des retraité·es).

La suppression des 10% conduirait à majorer fortement le taux d’imposition à l’impôt sur le revenu des personnes retraitées et à rendre imposables des personnes retraitées qui, au préalable, ne l’étaient pas. Qui plus est, cela touche plus fortement les personnes aux pensions modestes car l’abattement de 10 % actuel, est plafonné à 4 321 euros pour les revenus de 2023 imposables en 2024, ce qui correspond à un revenu de 3 600 euros mensuels par foyer fiscal. Seront particulièrement touchés les retraité·es qui seuls, ou à deux, perçoivent moins de 3 600 euros par mois. Les personnes retraitées continuent d’être totalement « transparentes » face à l’administration fiscale, ce qui n’est toujours pas le cas des membres du MEDEF qui participent pour beaucoup aux 100/150 milliards d’euros de la fraude fiscale réalisée chaque année en France. C’est là une piste pour trouver les nouvelles recettes fiscales que dit rechercher le MEDEF.

Nous vivons dans un monde où l’on déplore le dévoiement du débat public sous le flot continu des fausses nouvelles, des approximations. Nous vivons dans un pays, certes sous tension, mais dans lequel les citoyens que nous sommes, éduqués à la chose publique, soutenons la démocratie, participons aux élections, mais exigeons aussi sincérité et écoute de la part de leurs élus. Nous ne tolérons donc pas une telle manipulation de l’opinion et attendons de votre part une approche intègre de cette question.

Retraité·es aujourd’hui, nous sommes les « actifs et actives d’hier » qui se sont acquittées de leurs cotisations sociales pour assurer les pensions des « retraité·es d’hier » dans le cadre de la solidarité intergénérationnelle. Nos pensions sont donc un droit issu d’une conquête faisant de la retraite un progrès social émancipateur. Elles sont assujetties à l’impôt sur le revenu. Comme tout citoyen·ne, nous contribuons ainsi par l’impôt au fonctionnement de l’État et des collectivités territoriales. Nous ne sommes donc pas redevables à la société et pouvons donc profiter librement de notre retraite comme tout citoyen profite de ses revenus.

Les retraité·es ne se laisseront pas faire : après leurs manifestations du 3 décembre, les retraité·es, dans le cadre du G9, le groupe des 9 organisations de retraité·es, sont prêtes à se mobiliser pour défendre leurs revendications.

Cathy Cau (UCR-CGT, 263 rue de Paris, 93515 Montreuil cedex) Paul Barbier (UCR-FO, 141 avenue du Maine, 75680 Paris cedex 14) Laurence Naudin (UNAR-CFTC, 45 rue de la Procession, 75015 Paris) Yvon Le Goffic (UNIRetraités CFE-CGC, 42 avenue de la Porte de Clichy, 75017 Paris) Marylène Cahouet (FSU, 22 rue de la Malmaison 93 170 Bagnolet) Gérard Gourguechon (UNIRS-Solidaires, 31 rue de la Grange aux Belles, 75010 Paris) Jacques Brillet (FGR-FP, 20 rue Vignon, 75009 Paris) Roger Perret (Ensemble & Solidaires – UNRPA, 47 bis rue Kléber, 93400 St Ouen) Bernard Serra (LSR, 263 rue de Paris, 93515 Montreuil)

{kind=link}

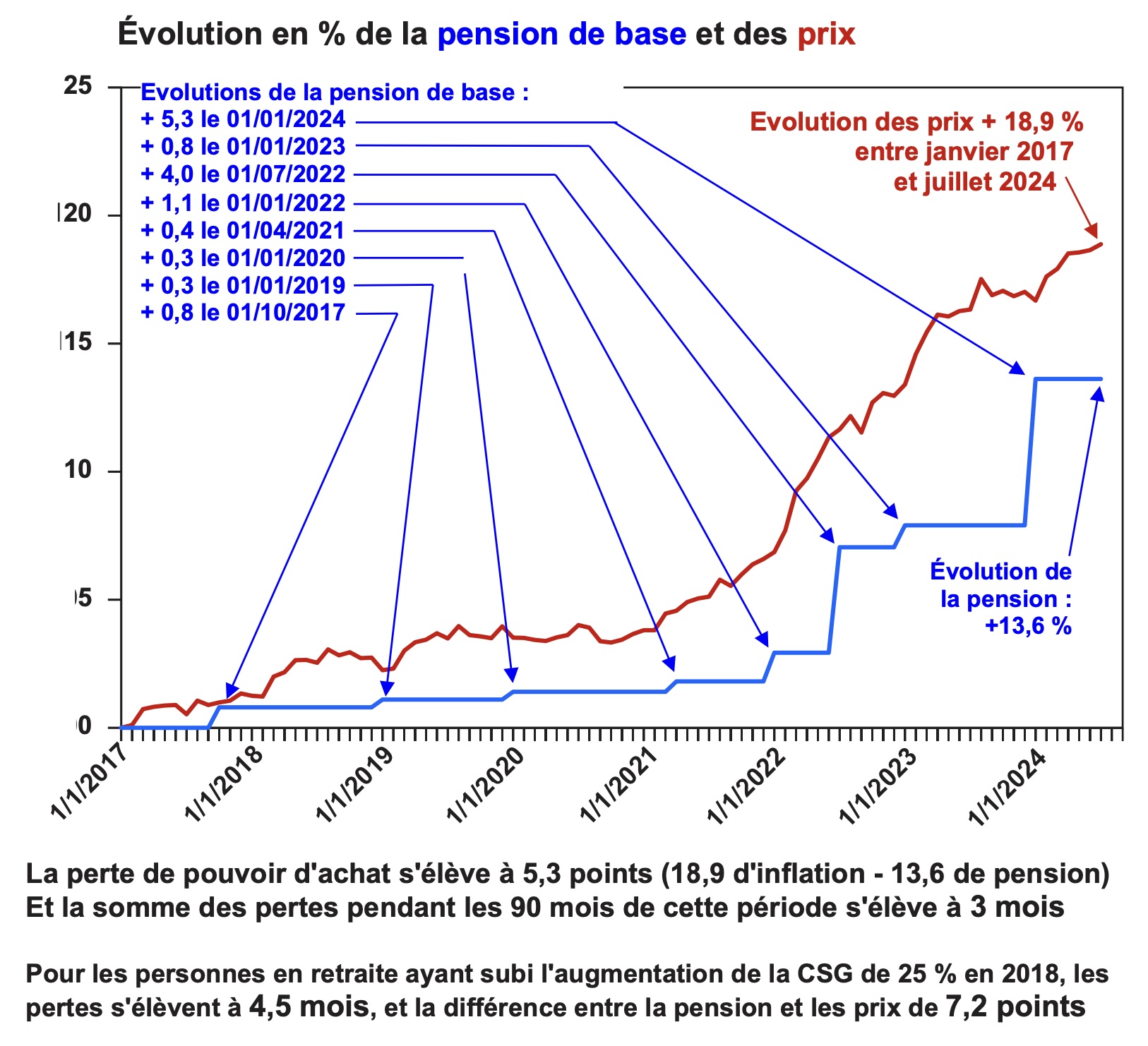

Depuis le 1er janvier 2017, les années du Président Emmanuel Macron ont fait perdre 8,4 % et l’équivalent de 2,4 mois de pension, et même, pour celles et ceux qui ont subi l’augmentation de la CSG au 1er janvier 2018, 10,2 % et 3,2 mois de pension !

L’exigence d’une revalorisation des pensions et retraites sur le salaire moyen est plus que jamais d’actualité. 10 % immédiatement et négociation pour rattraper le pouvoir d’achat perdu, c’est le minimum !